Chapter 3

포지션 사이즈

터틀즈는 변동성을 근거로 일정 퍼센트 리스크 포지션 사이즈 알고리즘을 사용했다.

포지션 사이즈를 정하는 것은 가장 중요한 것들 중 하나지만 시스템에서 가장 적게 이해되는 내용이다.

터틀즈는 포지션 사이즈 알고리즘을 사용했고 당시에는 상당히 고급 기술이었다. 사장의 달러 변동성에 따라 포지션을 조정하는 것으로 포지션의 달러 변동성을 기준화 했으니까. 이 말은 시장의 변동성에 관계없이 포지션 사이즈는 주어진 기간 동안 같은 양을 달러로 환산 했을 때에 따라 오를 수도 내릴 수도 있다는 것이다. (다른 시장의 포지션들과 비교 했을 때)

이것은 사실인 이유는 계약당 많이 오르락 내리락 하는 시장의 포지션들은 변동성이 적은 시장에서의 포지션보다 더 작은 수의 계약을 가지고 갔기 때문이다.

변동성의 기준화는 아주 중요하다 왜냐하면 다양한 시장에서 다양한 거래들이 달러의 변동에 동일한 기회를 갖는 경향이 있음을 의미하니까. 이로 인해 여러 시장에 걸친 트레이딩 다각화의 효과가 높아졌다.

터틀즈는 더 낮은 변동성의 시장에서는 더 많은 계약을 가져갔기 때문에 어떤 시장의 변동성이 낮더라도 중요한 추세가 발생하면 상당한 크기의 이익을 가져올 수 있었다.

변동성- N의 의미

터틀즈는 Richard Dennis와 Bill Eckhardt가 특정 시장의 근본적인 변동성을 나타내기 위해 N이라고 부르는 컨셉을 사용했다.

N은 단순히 True Range 지표 (현재는 ATR로 알려진)의 20일 지수이동평균이고 개념상 어떤 시장이 하루에 만들어내는 가격변동의 평균 범위를 나타낸다(시초가 갭의 원인이 되기도 하는). N은 기본 계약과 같은 지점에서 측정된다.

일일 True Range 계산

H-최근 고점

L-최근 저점

PDC-전날 마감가

N을 계산하기 위해 다음 공식을 사용한다.

PDN- 전날의 N

TR- 최근의 TR

이 공식은 전날의 N을 필요로하기 떄문에 당신은 최초 계산을 위해 TR의 20일 평균으로 시작해야한다.

달러 변동성 수정

포지션 사이즈를 결정하는 첫걸음은 기본 시장의 가격 변동으로(N) 설명되는 달러 변동성을 결정하는 것이다.

복잡하게 들리지만 단순한 공식을 사용해서 결정된다.

달러변동성 = N x 포인트당 달러

변동성으로 결정되는 포지션 유닛

터틀즈는 유닛이라 부르는 분할로 포지션을 만들었다. 유닛은 사이즈고 그래서 1 N은 자본의 1%를 의미한다.

그러므로 주어진 시장 혹은 상품의 하나의 유닛은 다음 공식을 사용해서 계산 될 수 있다.

예시

난방유

2003년 3월 난방유의 가격, True Range, N의 가치를 고려해보라.

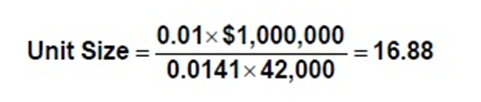

2002년 12월 6일의 유닛 사이즈는 다음과 같다.( N은 12월 4일 0.0141 사용)

난방 오일

N = 0.0141

자본 = $1,000,000

포인트당 달러 = 42,000 (달러 가격으로는 42,000 갤론의 계약)

소수점 계약은 가능하지 않으니 유닛 사이즈는 16계약으로 볼 수 있다.

N값하고 Unit 사이즈를 얼마나 자주 계산해야하냐는 질문을 할 수 있는데, 터틀즈는 매주 월요일에 우리가 거래할 각 선물 계약에 필요한 N과 유닛 사이즈 목록을 만드는 종이를 받았다.

사진을 클릭하시거나 아래 링크로 세계 1위 암호화폐 거래소 바이낸스에 가입해서

수수료 할인을 받으며 거래 해보세요!

New Binance customers can sign up to get the best Binance bonus through the link below

'트레이딩 > (완)오리지널 터틀 트레이딩' 카테고리의 다른 글

| 오리지널 터틀 트레이딩 5 - 진입 (0) | 2022.02.10 |

|---|---|

| 오리지널 터틀 트레이딩 4-2- 포지션 사이즈 (0) | 2022.02.01 |

| 오리지널 터틀 트레이딩 3- 시장: 터틀즈는 무엇을 매매했는가? (0) | 2022.01.23 |

| 오리지널 터틀 트레이딩 2- 완벽한 트레이딩 시스템 (0) | 2022.01.20 |

| 오리지널 터틀 트레이딩 1- 서문, 도입 (0) | 2022.01.18 |